こんにちは、『みん』です。

今回は、先日から芸能ニュースを騒がせているTKO木本さんの投資トラブルの件について、その概要からさらに深ぼって、投資界隈で横行する詐欺手法について解説し、さらに今後投資とどのように向き合うべきか、僕の考えをお話しします。

このニュースを見て、「なんでこんなことになったの?」「理解できない!」と思った人は要注意。

これは投資界隈ではよくあるパターンで、実は珍しいことではないのです。

近年は投資にも目を向ける人が多くなっているようですが、これを見てビックリしているということは、みなさんも同様に騙される可能性が高いかもしれません。

そういう意味でこのニュースは絶対に忘れてはいけないし、多くの人がこれを「あーよくあるやつだ」としっかり理解できるようになれば、今後被害に遭う人が少なくなると思います。

今回の記事は「芸能人がお金関係でやらかした!」と叩くことが目的ではなく、一つの教材として投資について考えることを目的としています。

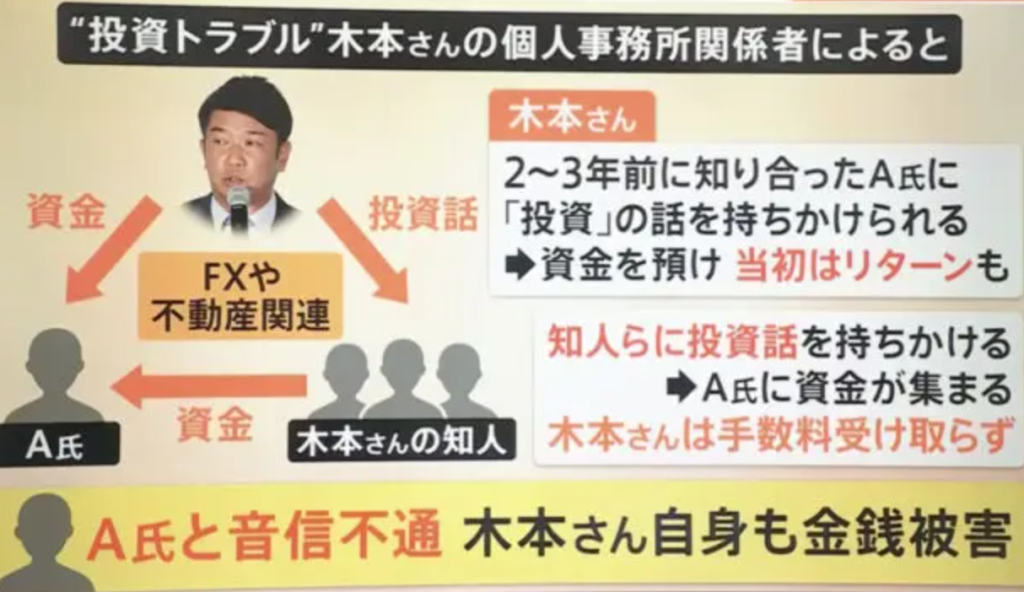

TKO木本氏の投資トラブル、総額7億円超!?

【概要】

- 木本さんは2〜3年前に知り合ったA氏に「投資話」を持ちかけられた

- A氏に資金を預け、当初はリターンもあった

- 木本さんは知人らに投資話を広め資金を預かり、A氏に更なる資金が集まっていった

- その後A氏と音信不通となり、資金の回収が困難となった

木本さんが知人10人ほどから集めた投資資金の総額は、5〜7億円ほどと報じられている。

※これらの内容は7/31(日)段階で分かっていることをまとめたものです。

王道の投資詐欺手法「ポンジ・スキーム」か?

上記の報道を見たときに考えられるのが、ポンジ・スキームと呼ばれる投資詐欺の常套手段です。

1910〜1920年代にかけてアメリカ合衆国で活動したビジネスマン、詐欺師の『チャールズ・ポンジ』の編み出した詐欺手法としてこう呼ばれています。

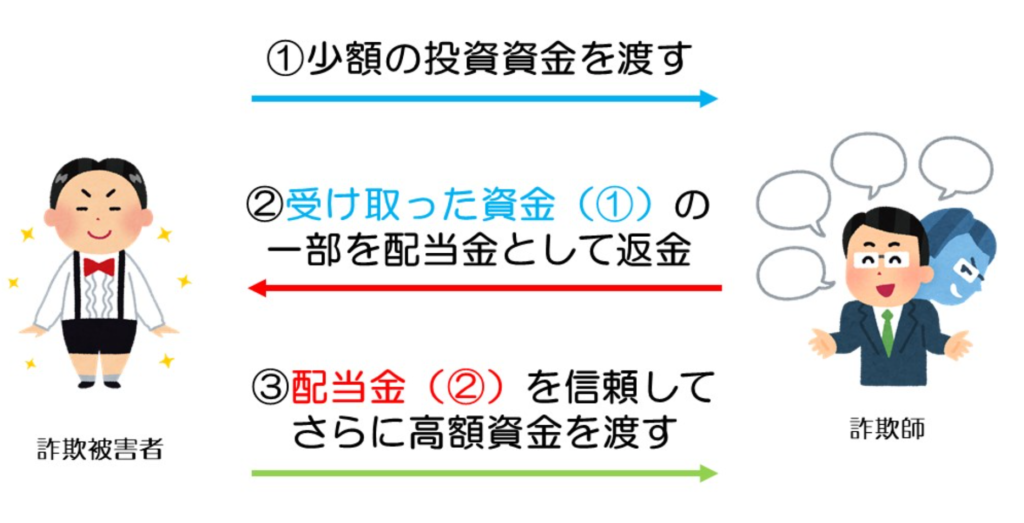

仕組み

①詐欺師は高い配当金を謳って出資者を募る

詐「あんまりみんなに知られてないんだけど、年利30%のいい投資があるよ!」

出「マジ?ちょっと怖いけど…(悪い人ではないし)試しに少しだけやってみようかな」

②詐欺師は出資金の一部を、あたかも運用して得た利益のように出資者に配当金として返金する

〜しばらく経って〜

詐「はい、これ約束通りの配当金だよー。10万円預かったから年利30%で3万円だね。」(詐欺師の手元には7万円。)

出「ガチですやん…!」

詐「元手の10万円返してもいいし、もっと出資してもいいよー」

出「(もっと出資したらもっと配当金もらえるのかー)(ゴクリ)」

③出資者は信頼し、さらに高額の出資をする(または知人に紹介し出資者が増えていく)

出「もっと出資すればもっと儲けられる!あの人にも教えてあげよ!」

〜しばらく経って〜

出たち「ガチですやん…!✖︎10」「…!(ゴクリ)✖︎10」

④詐欺師は、出資者・出資金が膨れ上がった頃合いを見て、お金と共に姿をくらます

詐「(まいどやでー。さいならー。探さないでくださーい。)」

出たち「ふぁっっ!!??」

あくまで仕組みを説明するための一例です。

ポンジスキームが王道の詐欺手法になり得た理由

いかがでしょうか?

木本さんの件はこれだけ見ると典型的なポンジ・スキームのパターンのように思えます。

今から100年以上前の手法にも関わらず、未だにポンジ・スキームがなくならないのはなぜなのでしょうか?

最初はリターンがあるため、詐欺だと思わない

最初から高額をフルベットする勇者はそんなにいません。

まずは少額からするものです。そうしたらどうでしょう?ちゃんとリターンがありました。

投資額を増やしてみました。そうしたらどうでしょう?これまたちゃんとリターンがありました。

このように最初はリターンがあるため、出資額が高額に至るまで詐欺だと思わないのです。

出資者のほぼ全員が、同時に「出資を止めたい。お金を返してくれ!」と言い出さない限り破綻しない仕組みなので、最後の瞬間が訪れるまで気付かないということになるのです。

投資が失敗したと言われたら、それがウソであることを証明することが困難

投資というのは、預貯金とは違いリスクが伴います。

リスクというのは「危険」という意味ではなく、プラスまたはマイナスに転じる「幅」のことです。

増えることもあれば減ることもある。つまり元本割れする可能性もあるということです。

「運用に失敗してしまって、元手が無くなってしまったんです(泣)」と言われたら、それを証明するのは困難ですし、リスクのある投資である以上、仕方ないと泣き寝入りすることになってしまいます。

以上のような理由から、シンプルながら騙しやすく、捕まりにくいこの手法は、100年以上にわたって多くの詐欺師により使われる王道の詐欺手法になったのです。

ポンジ・スキームに引っかかっていることに気付いたら

ポンジ・スキームから逃れる唯一の手段は、気付いた時点で解約し、お金を返してもらうことです。

詐欺師からすれば、ここで騒ぎ立てられて他の出資者にバレると厄介なので、早いうちであれば意外とすんなりお金を返してもらえるかもしれません。

金融投資をするならこれだけはおさえよう

このような投資詐欺に遭わないようにするためには、知識をつけることが必須です。

しかし、超ド級に詳しくなる必要はありません。

基本の”キ”だけでも知っていることで、詐欺に遭う可能性をグッと下げることができます。

「元本保証」「楽して短期間で」「あなただけに特別に」はウソ

詐欺師がよく使う言葉があります。それを頭の片隅にでも入れておきましょう。

騙されてはいけません。ぜーんぶウソです。

「元本は保証されるから損することはないよ」

元本が保証されて損しないのは預貯金くらいのものです。(厳密には損することもあります。後述。)

世の中、リスクとリターンは表裏一体。うまい話には裏がある。人生楽ありゃ苦もあるさ。

そんなものが存在したら、全員そこにお金を突っ込んでそのファンドは隠しきれないほど大きな規模になっていることでしょう。

「特にやることはないし短期間で結果が出るよ」

努力せずに大きな結果を得るのは天才の所業です。落ち着いてください。あなたは普通の人です。

短期間で結果が出るのは、一部のギャンブル性の高い投資商品です。確実なものはありません。

パチンコや競馬などの【ザ・ギャンブル】なら「そんなもの無いでしょ」と気付くでしょうが、いざ【投資】という言葉になると「なんだかイケそうな気がするー」となるのは知識が無いからです。

「みんなにはまだ言ってないんだけど、まずあなただけに特別に教えてあげるよ」

なぜその話があなたに回ってくるのでしょう?

急に。

その人の命でも助けました?

そうでないならちょっと1回落ち着いてください。

投資の神様『ウォーレン・バフェット』の運用利回りは年利約20%

投資には利回りというものがあります。100万円預けて1年後103万円になったら利回りは3%です。

ここで覚えておくべき利回りの数字が1つあります。

年利20%。

この数字は何を隠そう、投資の神様と言われる『ウォーレン・バフェット』氏のこれまでの運用利回りです。

いろんな世界に”神”の称号を持つ人はいますが、こと投資においてはこのおじいちゃんが最強なのです。

もし、あなたがやろうとしている投資の利回りが20%を超えるものなら… 分かりますよね?

こんな風に「はい」って言ってくれたら、「コイツ怪しいな」って分かりますが、そういう人はあんまりいないので、そこは提示されている投資利回りの値で判断しましょう。

正直10%でももう怪しいです。

私募ファンドはNG!

個人が持ち寄ってくる投資話を「私で募る」私募ファンドと言います。

これは全てNGです。

ビジネスの世界ならみんなに知られていないクローズドな部分にうまい話があるかもしれませんが、投資の世界においてはそれは逆です。

オープンに公表されているもので、世界中の人が買える商品こそがいいものの大前提。

このことを知っておきましょう。

手堅い投資の基本は「長期・積み立て・分散」で利回りは20年で年利約4〜8%

投資とは本来、非常に地道で堅くやるものです。

確かに、中にはハイリスクハイリターンな株トレードなどで1年で大儲けする人もいるかもしれませんが、それは投資というよりもむしろギャンブルみたいなものです。

投資は、20年以上の長期間にわたって少しずつ、それも多くのものに分散して積み立てて、20年後振り返ったときに「ああ、この20年で見ると年利4〜8%くらいだなあ」となる世界なのです。

そういうものだと知っておくだけでも全然違うと思います。

みんの今後の投資戦略

以上のことを踏まえて、凡人サラリーマンである私『みん』の今後の投資戦略(マインド)はこのような感じです。

投資は怖いものではない

今回は詐欺について話してきたので、「投資は怖いなあ(ゴクリ)」となりがちですが言いたいとこはソコじゃない…!

怖いのは「投資」ではなく、上記のようなことを「知らないこと」です。

最低限、騙されない知識をつけて自分で判断して正しい投資をしていこうと言いたいのです。

と言うのもこれからの日本社会は、人口は縮小し払う税金は増えるけど、もらえる年金は減ることが目に見えています。

さらに、インフレが進むと貯金だけでお金を寝かせる人と、投資で運用してお金を働かせる人とでは、20年後にはそのお金には倍近くの差が生まれると考えられます。

もちろん、長期で投資をすればその間リスク(上下に変動する幅)に耐えなければいけませんが、歴史的に見ると、負ける確率は限りなく0に近づけることができます。

だからこそ大事なのは、適切なリスクをとって正しい投資をすることだと僕は思います。

手堅い投資で着実な資産形成を

そうなると必要なのは手堅い投資。

以前 30歳 独身 実家暮らし男のお金事情【みん編】でも書きましたが、まずは緊急用ですぐ下ろせるお金として200万円用意して、その他は投資に回したいと思います。

具体的には【つみたてNISA】で【eMAXIS Slim 米国株式(S&P500)】に月3.3万円。

【iDeCo】で【楽天VT(全世界株式)】に月2.3万円

【特定口座】で【米国高配当ETF(VYM)】に月8万円です。

最後の高配当ETFに関してはアクティブ投資なので手堅いとは言えないかもしれませんが、長期運用で配当金を得ることを目的にしているので、着実な資産形成手段としては間違ってはいないと思います。

基本的な知識をつけて、手堅くやっていけばバフェットを超えるリターンを提示してくるような詐欺話もなんのその。

「あなたの話には乗りません。私が神です。」と言ってやりましょう。

おわりに

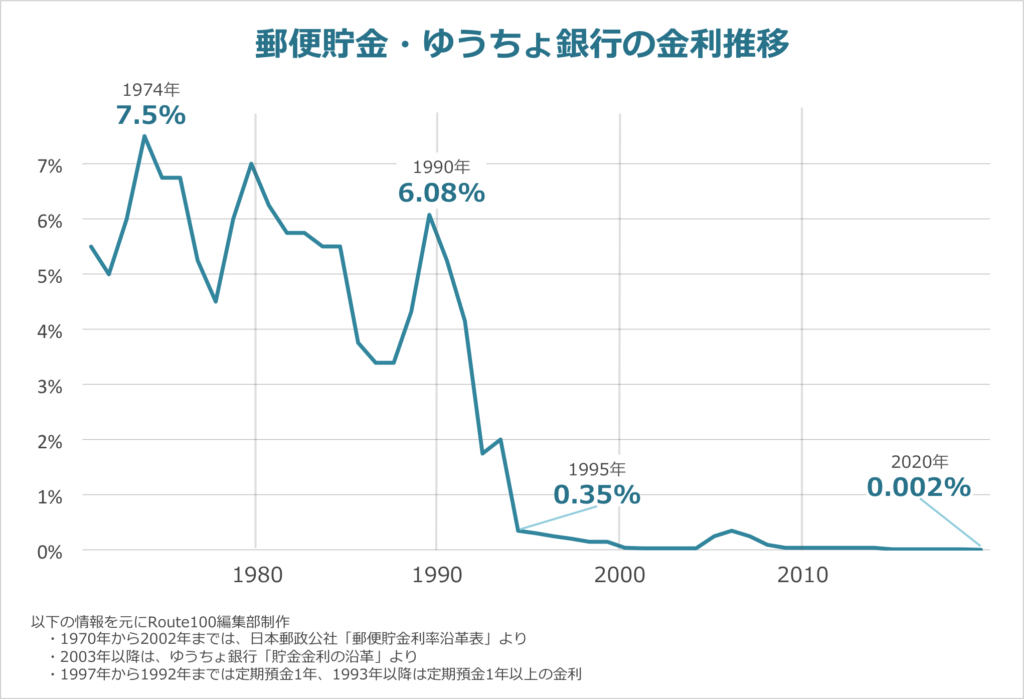

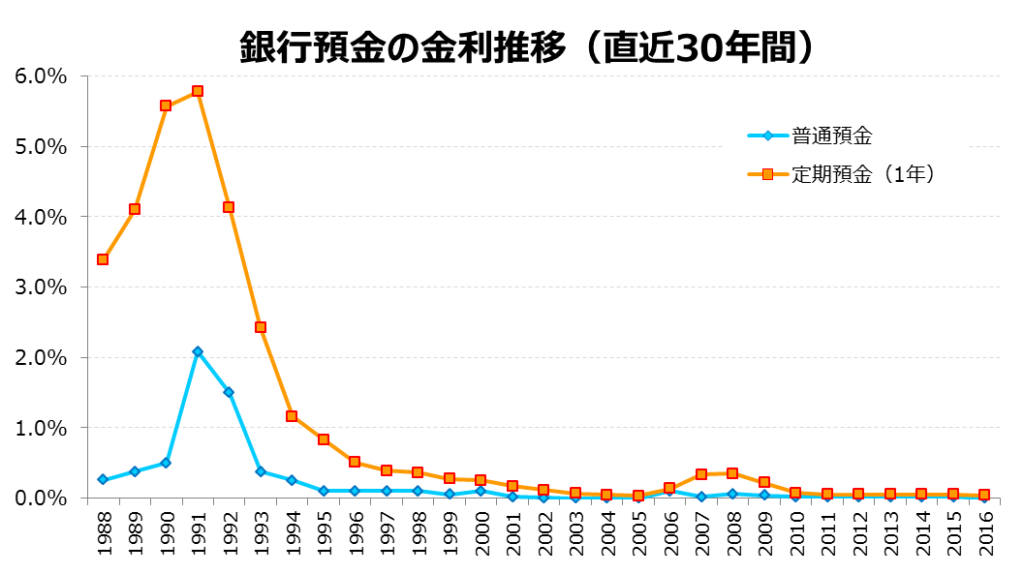

「預貯金こそ至高」と思われていたのも今は昔。

銀行に預けているだけで金利が5%ついていたのは30年前の話で、現在の銀行金利は0.001%。

ただ預けているだけではお金は一切増えません。

それどころかATMでお金を下ろすのに108円の手数料を払った日にゃぁもうひたすらにマイナスで、取り返すのに何年かかることやら…。

そうした中で近年は「金融投資」にも目を向ける人が増えてきており、政府もそれを後押ししようと「つみたてNISA」や「iDeCo」などの優遇税制の投資商品ができて、誰でも簡単に手に入れられる時代になりました。

しかしそれに伴って、「楽して簡単にお金を増やせます!」系の詐欺も増えてきているようです。

「投資詐欺なんて芸能人とかお金持ちの話でしょ?」

「投資なんてやるつもり無いし私には関係ないかな」

「最近ちょっと勉強して投資始めたんだー」

いろんな人がいると思いますが、まだまだ知識が不足している僕を含めた一般ピーポーこそ、プロからしたら恰好のカモだと言えます。

自分の大切なお金を「守る」ために、少しずつでも共に学んでいきましょう。

それでは今回はこの辺で。

コメント